Le dernier rapport du dépouillement centralisé de l’Agroscope-Tänikon (1) indique que les revenus agricoles ont augmenté en 2016 (+4.7%). Mais cette réalité globale cache une diversité de tendances et de résultats en fonction des régions et des productions. Zoom sur les exploitations BIO.

En BIO, de 2015 à 2016, les revenus par exploitation ne s’améliorent qu’en zone de montagne (+3.7 %) alors qu’ils diminuent en plaine (-0.7%) et très fortement en zone des collines (-9.2 %) tout en restant globalement plus élevés qu’en PER (voir plus loin). Le BIO serait-il donc en décalage avec l’évolution globale en Suisse ? Tout le laisse à penser, tant les tendances divergent entre les modes de production PER et BIO.

L’évolution structurelle d’abord : si la SAU de la Suisse ne cesse de diminuer (de 16'127 ha en dix ans, source : Office fédéral de la statistique) , les surfaces en BIO ne cessent de croitre, pour atteindre désormais 13.5 % de la SAU.

Le nombre d’exploitations diminuant plus vite que les surfaces, la « ferme suisse » moyenne continue de s’agrandir en 2016 (+1.7 %). Mais les exploitations BIO semblent marquer une pause dans cette évolution : après une décennie d’agrandissement, la taille moyenne de l’exploitation BIO reculerait en 2016 (-2,4% en zone de plaine, -1,1% en zone de colline, -2,9% en zone de montagne). Globalement, en 2016, les exploitations bio sont plus petites en plaine et en zone des collines, mais plus grosses en zone de montagne (26.5 ha en moyenne contre 23.2 en PER).

La main d’œuvre

Les exploitations BIO emploient en 2016 partout plus de main d’œuvre : 1.97 unités de main d’œuvre dont 24 % de salariés, contre 1.86 unités de main-d’œuvre dont 27 % salariés en PER.

Les revenus

Si les revenus des exploitations BIO restent globalement plus élevés en 2016 (+7'165.- / an en plaine, + 3'322.- / an en zone des collines, + 6'738.- / an en montagne) (2), l’écart tend à diminuer (voir plus haut). Il est difficile d’interpréter cette évolution globale, tant la structure de « l’exploitation moyenne BIO » diffère de celle de « l’exploitation moyenne PER » (les activités pratiquées ne sont pas identiques !). C’est pourquoi nous proposons de faire un focus sur deux branches d’exploitation : le lait et le blé.

Lait BIO : maintien des marges

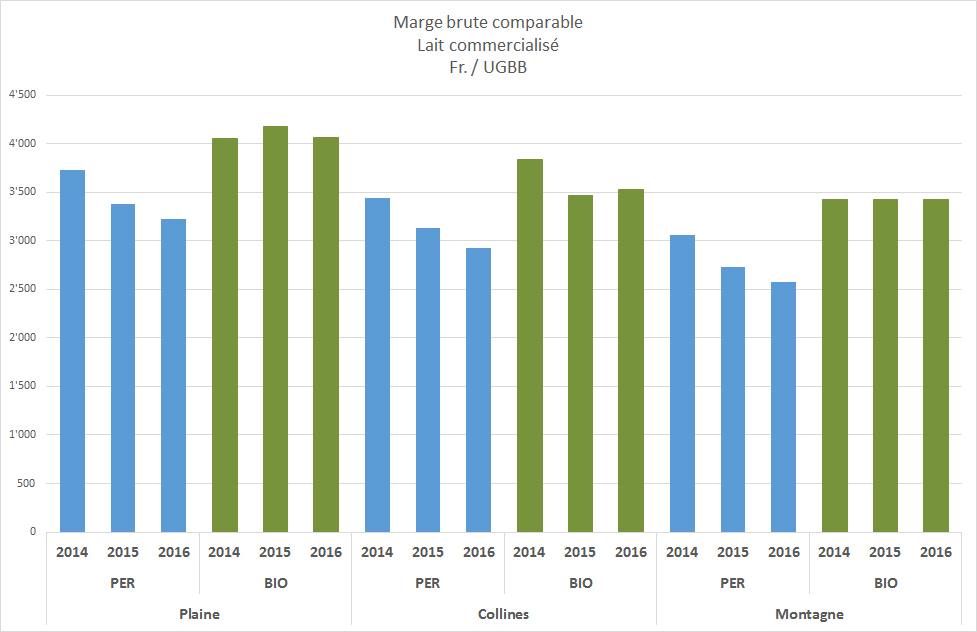

Dans la branche de production lait (de vaches), sans surprise le BIO se présente comme moins intensif (1,05 UGB / ha contre 1.35 en PER), plus générateur de travail (1,80 unités de main-d’œuvre en BIO contre 1,66 en PER) et finalement plus rémunérateur (60'324.- / exploitation contre 54'918.- en PER). La structure des coûts montre une tendance à une plus grande autonomie vis-à-vis des fournisseurs d’intrants dans la production BIO, puisque les charges de matières, de marchandises et de services représentent moins du tiers des coûts totaux (29% contre 36,2 % en PER, soit 2474.- / vaches laitières (VL) contre 2765.-/VL en PER). Et cela sans que le poids des autres coûts (« de structure ») soit plus important (4'676.-/ha en BIO contre 4'905.-/ha en PER). Seul bémol : la dépendance aux contributions publiques est beaucoup plus importante en BIO : ces dernières représentent 41% des produits contre 31% en PER : les montants perçus par les exploitations laitières atteignent 3'400.- /ha en moyenne (contre 2’900 en PER).

Le blé : exemple de résilience en BIO

Pour les grandes cultures, 2016 a été marquée par une chute des rendements dans toutes les productions, du fait de conditions météorologiques particulièrement difficiles.

En blé PER, la baisse de la production (- 20 dt/ha s’est accompagnée d’un recul du prix effectif moyen (-1,99.-/dt). Au final, la perte de prestations liées à la vente de la production atteint 1'200.- / ha, soit une baisse de 35% de chiffre d’affaire ! Conséquence du franc fort, ces dernières années étaient plutôt caractérisées par une baisse continue du prix des intrants (semences, produits phytosanitaires, engrais) qui s’est poursuivie en 2016. L’économie (225.- / ha en moyenne de-puis 2 ans) est cependant bien loin de compenser la perte de prestations !

En BIO, la baisse de production a été moindre (-11dt/ha) et le prix effectif s’est légèrement amélioré en 2016 : 104.- / dt en moyenne (+ 7.6%). La baisse de prestations reste néanmoins importante (-18% de chiffre d’affaire / ha en 2016). De plus, en étant moins dépendante du prix des intrants, la production de blé bio profite un peu moins des économies liées au franc fort sur les produits d’importation. Au final, en BIO, la marge brute comparable baisse de 4'000.-/ha en 2015 à 3'280.- /ha en 2016, soit une diminution de -20.6%, ce qui est considérable… mais quand-même deux fois moins qu’en PER (-43%) ! Cet effet de résilience se constate aussi pour l’épeautre et l’orge, mais dans une moindre proportion.

Benoît Gascard, AGRIDEA

Pour en savoir davantage

www.rapportdebase.ch (site internet d'Agroscope)

(1) Sauf mention spéciale, toutes les références de cet article proviennent du Rapport de base 2016 et des Résultats des branches de production issus du Dépouillement Centralisé des données comptables de l’Agroscope-Tänikon (17.10.2017).

(2) Qu’on le considère « brut» (Revenu agricole) ou par travailleur familial, ou par ha de SAU, le revenu agricole est significativement supérieur en BIO

Ne pas traîner des boulets derrière soi

Il est conseillé de ne pas chercher à assainir une situation difficile sur le plan économique et financier en misant uniquement sur une reconversion au bio, en voulant profiter des résultats économiques légèrement meilleurs en BIO selon Agroscope. Il faut impérativement analyser tous les paramètres de l’exploitation à l’aide de spécialistes. Réfléchir aux mesures d’assainissement en cas d’endettement trop élevé et les mettre en œuvre avant le début du passage au bio. Intégrer toutes les modifications structurelles que le bio va entraîner : changements dans les branches de production et les canaux de commercialisation, transformation de bâtiments, achats de machines, éventuellement recours à davantage de main-d’oeuvre. Cela permettra, dès le début de la reconversion au bio, d’avoir la tête vraiment disponible pour se concentrer sur le bio.

Benoît Gascard, AGRIDEA, Pascal Olivier, Bio Suisse, et Maurice Clerc, FiBL

{kind=link}